2.相続税とは

① 相続税とは

親族が死亡してその財産を承継したときや、遺言により財産を譲り受けた時に国に納める国税で資産課税の一種となります。相続により取得した財産が一定額以下であれば、相続税はかからず、申告の必要はありません。

② 相続税の仕組み

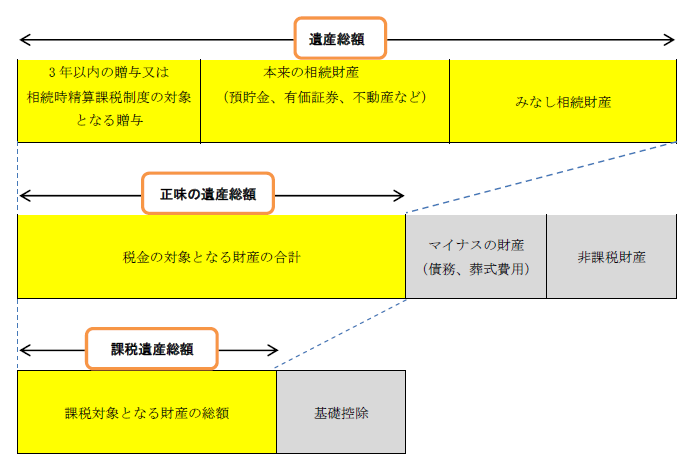

相続税は、「正味の遺産総額」が「基礎控除*」を超える場合に、その超える部分「課税遺産総額」に対して課税されます。まず、被相続人のプラスの財産(預貯金、有価証券、不動産など)にみなしの財産(生命保険金や死亡退職金)等を加えて「遺産総額」を求めます。こうして求めた「遺産総額」から、マイナスの財産(債務、葬式費用)及び非課税財産を控除して「正味の遺産総額」を求めます。「正味の遺産総額」が「基礎控除」より少なければ、相続税はかかりません。逆に「正味の遺産総額」が「基礎控除」より多い場合には、その超える部分「課税遺産総額」に対して相続税がかかります。

相続税の場合、基礎控除の金額が多いため、相続税がかかる人は多くはいません。

*基礎控除=5000 万円+1000 万円×法定相続人の人数

今後、相続税の改正が予定されており、基礎控除が縮小される可能性があります。

③ 相続税の申告、納付

相続税の申告と納税は、相続の開始があったことを知った日(通常は、亡くなった日)の翌日から10 ヶ月以内に、亡くなった方の亡くなった当時の住所地の税務署に対して行わなければなりません。申告の期限までに申告しなかった場合には、本来の税金以外に加算税がかかりますし、期限までに納めなかった場合には、利息に当たる延滞税がかかりますので注意が必要です。